Zinseszinseffekt Als Millionär in Rente gehen? So könnte es klappen

Millionär werden Sie entweder, wenn Sie bei Günther Jauch 15 Fragen richtig beantworten, den Lotto-Jackpot knacken – oder ein Leben lang jeden Monat ein bisschen was zurücklegen. Wie viel genau, lesen Sie hier.

Ein Leben in finanzieller Sicherheit ganz ohne Geldsorgen – das wünschen sich wohl alle Eltern für ihren Nachwuchs. Doch nur eine Minderheit der Eltern sorgt finanziell für ihre Kinder vor. Das ist das Ergebnis einer Yougov-Umfrage unter 1.154 Elternteilen, die der Finanz- und Vorsorgedienstleister Swiss Life Deutschland in Auftrag gegeben hat.

Danach legen nur sechs von zehn Eltern etwas für den Nachwuchs zurück. Das Hauptargument der Eltern – die nichts für ihre Kinder sparen oder anlegen – ist, dass sie es sich nicht leisten können (40 Prozent). Doch schon mit verhältnismäßig niedrigen Sparraten können Eltern den Grundstein dafür legen, dass ihr Kind im Alter finanziell abgesichert ist und sogar als Millionär in Rente geht. Das rechnet Christoph Jennen vom Vergleichsportal Verivox vor.

Zinseszinseffekt entfaltet enorme Wirkung

In dem Rechenbeispiel legen Eltern bei der Geburt ihres Kindes 10.000 Euro für den Nachwuchs an. Danach sparen sie jeden Monat einen festen Betrag. Im volljährigen Alter übernimmt das Kind und spart selbst weiter. Bis zum gesetzlichen Renteneintrittsalter von 67 Jahren kann auf diese Weise ein beträchtliches Vermögen zusammenkommen.

Denn durch den langen Zeitraum entfaltet der Zinseszinseffekt enorme Wirkung. Bei einer Rendite von 5,4 Prozent im Jahr würde schon eine monatliche Sparrate von 88 Euro ausreichen, damit das Kind als Millionär in Rente gehen kann. Weniger als 81.000 Euro hätten Eltern und Kind bis dahin selbst eingezahlt. Die Zinserträge beliefen sich hingegen auf über 920.000 Euro.

| Zinssatz | Startguthaben* | Mtl. Sparrate* | Einzahlungen* | Zinsen* | Guthaben** |

|---|---|---|---|---|---|

| 0,05% | 10.000 | 1.211 | 983.644 | 16.849 | 1.000.493 |

| 0,55% | 10.000 | 1.015 | 826.060 | 174.804 | 1.000.864 |

| 5,40% | 10.000 | 88 | 80.752 | 920.730 | 1.001.482 |

| 7,12% | 10.000 | 0 | 10.000 | 993.062 | 1.003.062 |

| 8,30% | 10.000 | 0 | 10.000 | 2.079.809 | 2.089.809 |

* in Euro / ** in Euro nach 67 Jahren

Ein Blick in die Vergangenheit zeigt, dass Renditen von 5,4 Prozent nicht unwahrscheinlich sind. Eine DAX-Investition über einen Zeitraum von 25 Jahren hat noch nie eine geringere durchschnittliche Jahresrendite abgeworfen. Das hat das Deutsche Aktieninstitut ermittelt. Übrigens: Mit einer Sparrate von 133 Euro wäre bei dieser Durchschnittsrendite gar kein Startkapital mehr notwendig, um nach 67 Jahren die Million zu erreichen.

Mit Tagesgeld-Zinsen zum Millionär?

"In der aktuellen Niedrigzins-Phase sind solche Renditen mit einer Tagesgeld-Anlage nicht zu erwirtschaften", sagt Christoph Jennen von Verivox. Demnach zahlen Banken im Durchschnitt momentan nur 0,05 Prozent Zinsen aufs Tagesgeld – Top-Angebote mit einer maximalen Anlagesumme bis einer Million Euro liegen immerhin bei 0,55 Prozent. Doch selbst bei diesem Zinssatz läge die notwendige monatliche Sparrate noch bei über 1.000 Euro, damit es in 67 Jahren zur Millionen reicht. Das dürfte die meisten Sparer überfordern.

Aktien bieten größere Rendite-Chancen

Höhere Renditen können Anleger am Aktienmarkt erzielen. Infrage kommen etwa sogenannte Exchange Traded Fonds (ETFs). Sie bilden einen Index – zum Beispiel den DAX – eins zu eins nach und werden nicht aktiv gemanagt. Dadurch sind sie besonders günstig. Wer vor 25 Jahren begann, in den DAX zu investieren, hat im Schnitt eine jährliche Rendite von 8,3 Prozent erwirtschaftet.

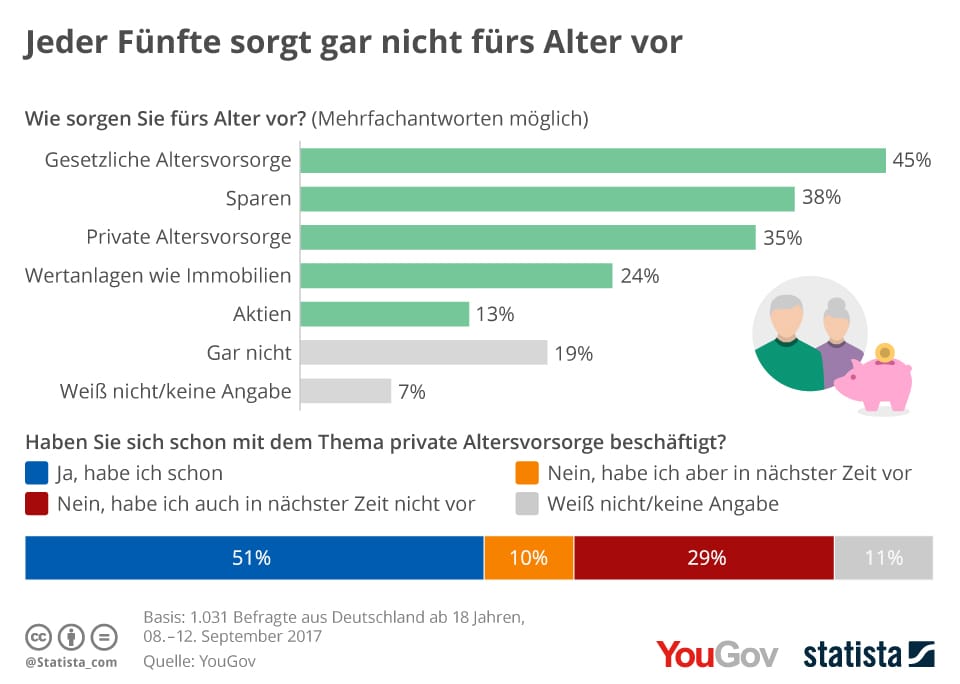

Bei solchen Erträgen müssten Eltern und Kind gar nicht mehr zusätzlich sparen. Der Zinseszins-Effekt hätte das Startguthaben bis zur Rente sogar auf über zwei Millionen Euro wachsen lassen. Für eine Million würde schon eine Rendite von 7,12 Prozent ausreichen. Dennoch liegen Aktien als Altersvorsorge bei den Deutschen nicht im Trend. Mit 13 Prozent landen sie nach einer Umfrage des Markt- und Meinungsforschungsinstituts YouGov nur auf Platz fünf.

Rentenschätzer: Berechnen Sie Ihre zu erwartende Rente in nur drei Schritten!

Inflation beeinflusst die Kaufkraft

Neben den zukünftigen Zinsen gibt es in der Beispielrechnung von Verivox noch eine weitere Unbekannte – die Inflation. Wenn das Renteneintrittsalter sich bis dahin nicht ändern sollte, gehen die heute Geborenen 2084 in Rente. Bei einer angenommenen durchschnittlichen Inflation wie in den letzten 20 Jahren (1,4 Prozent) hätten eine Million Euro dann noch eine Kaufkraft wie heute 394.000 Euro – immer noch eine stolze Summe.

Es sollte sich also niemand den Traum von der Million vermiesen lassen. Das findet auch Christoph Jennen: "Wer früh beginnt und regelmäßig spart, muss keine Unsummen zurücklegen, um gut fürs Alter vorzusorgen und seinen Lebensabend in Wohlstand zu verbringen."

Quellen und weiterführende Informationen:

- Verivox

- Swiss Life Deutschland

- Deutsches Aktieninstitut e. V.

- YouGov Deutschland AG