Wir sind t-online

Mehr als 150 Journalistinnen und Journalisten berichten rund um die Uhr für Sie über das Geschehen in Deutschland und der Welt.

Zum journalistischen Leitbild von t-online.Der Experte antwortet Anschlussfinanzierung: Wie profitiere ich vom Niedrigzins?

Die Zinsen sind historisch niedrig. Wer rechtzeitig neue Bedingungen für sein Darlehen vereinbart, kann noch Jahre von der günstigen Finanzierung profitieren: durch eine Anschlussfinanzierung oder einem Forward-Darlehen.

Im fünften Teil unserer Serie zum Thema Baufinanzierung geht es um die Frage, wie eine auslaufende Finanzierung zu vorteilhaften Konditionen verlängert werden kann. Dafür gibt es verschiedene Möglichkeiten.

Anschlussfinanzierung: Ein Immobiliendarlehen wird in der Regel mit einer Zinsbindungsfrist von fünf, zehn, fünfzehn oder zwanzig Jahren abgeschlossen. Danach ist das Darlehen meist noch nicht abbezahlt. Dann braucht der Darlehensnehmer eine Anschlussfinanzierung für den Restbetrag.

Leserfrage: Unsere Finanzierung läuft in zwei Jahren aus und die verbleibenden 85.000 Euro würden von einem Bausparvertrag übernommen. Wir überlegen nun jedoch, das restliche Darlehen weiter zu finanzieren und das Geld aus dem Bausparvertrag anderweitig zu verwenden. Was meinen Sie?

Mathias Breitkopf: Sie sollten die Kosten durchkalkulieren. Was würde es bei der klassischen Finanzierung kosten und was kostet das Bauspardarlehen? Zum Beispiel liegen die Zinskosten für eine Baufinanzierung derzeit nur bei 0,8 Prozent für zehnjährige Darlehen. Wenn Sie zu dem Ergebnis kommen, dass das Bauspardarlehen nicht abgenommen wird, können Sie einen Teil des Darlehens zum Ende der Zinsbindung tilgen und den Rest frei verwenden. Sie sollten sich die Kosten für die Finanzierung zu derzeitigen Zinsen einfach einmal durchrechnen, das ist mit kostenlosen Online-Rechnern leicht möglich.

Leserfrage: Es sind derzeit noch drei Jahre bis zum Auslaufen der Finanzierung meines Hauses, das mittlerweile vermietet ist. Kann und sollte ich jetzt eine Anschlussfinanzierung in die Wege leiten?

Mathias Breitkopf: Stellen Sie sich zunächst die Frage, ob Sie das Haus behalten wollen – nur dann macht eine Anschlussfinanzierung Sinn. Wenn Sie verkaufen wollen, ist die Anschlussfinanzierung eher nicht sinnvoll. Dann wäre es besser, Sie verkaufen zeitnah vor Ablauf der Zinsbindung und zahlen das Darlehen zurück. Sonst müssten Sie unter Umständen beim Verkauf eine sogenannte Vorfälligkeitsentschädigung an die Bank zahlen. Diese Entschädigung für entgangene Zinsen verlangen Banken, wenn Sie den Darlehensvertrag vorfristig kündigen. Die Kosten sollten Sie sich dann besser sparen.

Vorfälligkeitsentschädigung: Diese wird in der Regel fällig, wenn ein aufgenommenes Darlehen früher als vertraglich vereinbart an die Bank zurückgezahlt wird. Hiermit werden die entgangenen Zinseinnahmen für die Bank kompensiert.

Wenn Sie das Haus aber behalten wollen, könnten Sie jetzt zum Beispiel ein sogenanntes Forward-Darlehen abschließen. Damit würden Sie die Sicherheit erhalten, in drei Jahren einen Anschlusskredit zu günstigen Konditionen zu erhalten. Allerdings müssten Sie das Darlehen dann auch abnehmen – und theoretisch könnte es sein, dass die Zinsen in Zukunft noch günstiger sind.

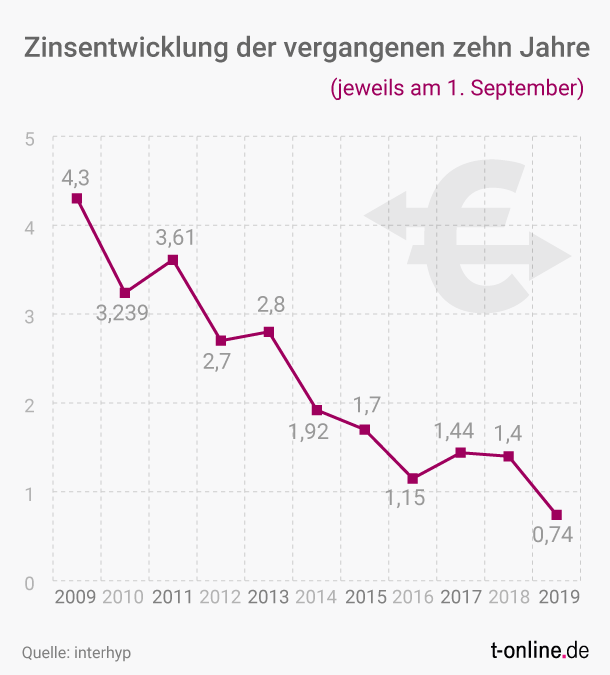

Jetzt kommt es also auch auf Ihr Sicherheitsbedürfnis und die Einschätzung der Zinsentwicklung an. Die Experten, die wir monatlich in unserem Bauzins-Trendbarometer befragen, sehen auf Jahressicht keine wesentliche Änderung des Zinsniveaus voraus. Was aber in drei Jahren auf dem Zinsmarkt passiert, kann derzeit niemand seriös prognostizieren. Tatsache ist jedoch: Derzeit liegen die Zinsen für zehnjährige Darlehen unter einem Prozent – und in der Vergangenheit lagen sie nie so niedrig wie heute, sondern sogar oft beim Vielfachen. Wer also jetzt ein günstiges Darlehen um rund ein Prozent für die Zukunft abschließt, kann von historisch günstigen Finanzierungsbedingungen profitieren.

Mein Fazit: Wenn Sie ein hohes Sicherheitsbedürfnis haben und mit den derzeit möglichen Zinsen Ihre Immobilie gut weiter finanzieren könnten, kann ein Forward-Darlehen eine gute Möglichkeit für Sie sein.

Übrigens: Generell können Anschlusskredite wie Erstkredite über diverse Zinsbindungen abgeschlossen werden – gängig sind Zinsbindungen von fünf, zehn, fünfzehn oder zwanzig Jahren. Besonders sinnvoll sind beim Anschlusskredit sogenannte Volltilger-Darlehen – sie sind am Ende der Zinsbindung vollständig abbezahlt.

Forward-Darlehen: Mit einem Forward-Darlehen können sich Baufinanzierungskunden günstige Zinsen schon heute für die Zukunft sichern. Das Darlehen wird dem Kreditnehmer erst nach einer Vorlaufzeit von zumeist einigen Monaten ausgezahlt.

Leserfrage: Wie lange im Voraus macht ein Forward-Darlehen Sinn?

Mathias Breitkopf: Mit einem Forward-Darlehen können Sie sich die heutigen Konditionen für die Zukunft sichern. Allerdings wird in der Regel noch ein Forward-Aufschlag auf den Zins fällig, der von der Länge der Vorlaufzeit abhängig ist. Deshalb werden Forward-Darlehen lange im Voraus teurer. Besonders günstige Zinsen für einen Anschlusskredit ohne Aufschläge gegenüber heutigen Konditionen erhalten Sie etwa ein Jahr bis ein halbes Jahr vor Auslauf Ihrer derzeitigen Zinsbindungsfrist.

Generell sagen wir: Ab drei Jahren vor Ende der Zinsbindung sollten Baufinanzierungskunden den Markt im Auge behalten. Die Entscheidung, ob Sie schon zugreifen wollen, sollten Sie in Abhängigkeit von Ihrem Sicherheitsbedürfnis und der zur erwartenden Zinsentwicklung treffen. Unser Rat: Ein bis zwei Jahre im Voraus ist ein Forward-Darlehen derzeit für viele sicherheitsbedürftige Kunden eine sinnvolle Option.

Leserfrage: Ich habe vor vier Monaten ein Forward-Darlehen unterschrieben, um mir die damals geltenden günstigen Zinsen zu sichern. Jetzt sind die Angebote noch billiger. Kann ich nun aus dem Vertrag austreten ohne zusätzliche Kosten?

Mathias Breitkopf: Sie können jetzt nur noch gegen ein Vorfälligkeitsentgelt aus dem Vertrag austreten. Diese Entschädigung verlangen Banken dann für die entgangenen Zinsen. Das lohnt sich in der Regel nicht. Ein Widerrufsrecht haben Sie innerhalb von zwei Wochen nach Abschluss des Vertrages, aber nicht mehr nach vier Monaten.

Darüber, dass ein Forward-Darlehen auch abgenommen werden muss, sollte sich jeder bewusst sein. Es ist gewissermaßen eine Wette auf die Zukunft: Für die Sicherheit, in zwei oder drei Jahren einen bestimmten Zins zu erhalten, gehen Sie auch das Risiko ein, dass der Marktzins dann eventuell noch etwas günstiger ist. In der Regel sind die Menschen aber derzeit zufrieden mit den Konditionen der abgeschlossenen Forward-Darlehen, denn im Vergleich zum bestehenden Kredit sparen sie oft viel Geld. Der Grund: Vor einigen Jahren, als die Erstfinanzierung abgeschlossen wurde, lag das Zinsniveau oft bei einem Vielfachen.

Lesen Sie mehr:

Teil 1: So viel Eigenkapital ist nötig

Mathias Breitkopfcoremedia:///cap/blob/content/86511962#data ist Leiter Privatkundengeschäft bei Interhyp und für mehrere Niederlassungen zuständig. Der ausgewiesene Finanzierungsexperte beantwortet die Fragen der t-online.de-Leser. (Foto: Interhyp/Annette Hornischer)

ShoppingAnzeigen

Themen

Finanzen A bis Z

Alle Aktien der Indizes

ETFs

Indizes Europa

Indizes USA & Asien

Top Aktien