Wir sind t-online

Mehr als 150 Journalistinnen und Journalisten berichten rund um die Uhr für Sie über das Geschehen in Deutschland und der Welt.

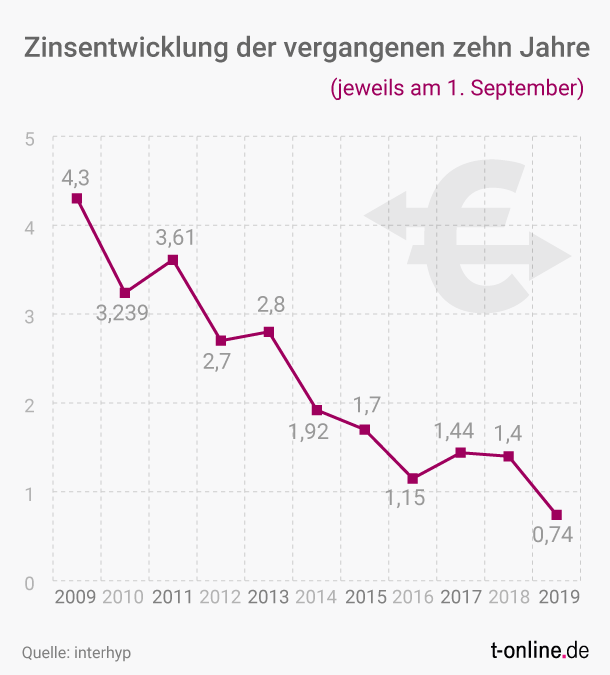

Zum journalistischen Leitbild von t-online.Der Experte antwortet Ihre Fragen zur Baufinanzierung: Tausende Euro durch Umschuldung sparen

Die Bauzinsen sind niedrig. Das war vor einigen Jahren noch ganz anders. Immobilienbesitzer können derzeit viel Geld bei einem Wechsel der Bank oder einer frühzeitigen Verlängerung ihres Baukredits einsparen. Das gilt auch für lang laufende Immobilienfinanzierungen.

Der vierte Teil unserer Reihe zum Thema Baufinanzierung befasst sich mit der Umschuldung. Was es damit auf sich hat und wie damit die Kosten gesenkt werden können.

Umschuldung: Läuft die Zinsbindung für einen bestehenden Kredit aus, können Eigenheimbesitzer ihren Immobilienkredit umschulden. Das bedeutet ganz einfach, dass die Bank gewechselt werden kann. Dann wird der offene Kredit mit dem Geld zurückgezahlt, das bei der anderen Bank neu aufgenommen wird.

Leserfrage: Ich habe im Jahr 2008 einen Immobilienkredit aufgenommen. Die Zinsen sind heute niedriger. Kann ich eine Umschuldung vornehmen und, wenn ja, wann und zu welchen Kosten?

Mathias Breitkopf: Ja, das können Sie. Und Sie können dabei auch viel Geld sparen. Das ist möglich über eine Umschuldung oder über eine Prolongation (Verlängerung). Bei der Umschuldung wechseln Sie die Bank. Bei der Prolongation verlängern Sie Ihren Kreditvertrag bei der bisherigen Bank, aber zu besseren Bedingungen.

Wichtig zu wissen: Die Zinsen sind heute deutlich niedriger als noch 2008. Sie lagen damals beim Vier- oder sogar Fünffachen. Sie können daher große Summen einsparen. Das kann über die Laufzeit des Kredits leicht mehrere Tausend Euro, nicht selten über 10.000 oder 20.000 Euro ausmachen – je nach Höhe des Darlehens und nach Länge der Restlaufzeit.

Übrigens: Auch, wenn Sie den Kredit über lange Zeit, etwa 15 oder 20 Jahre abgeschlossen haben, können Sie jetzt kündigen. Denn zehn Jahre nach Auszahlung des Darlehens dürfen Verbraucher in Deutschland einen Darlehensvertrag jederzeit kündigen und ganz oder teilweise zurückzahlen. Das ist gesetzlich so geregelt, im Bürgerlichen Gesetzbuch (§ 489 BGB). Sie müssen dabei allerdings eine Kündigungsfrist von sechs Monaten einhalten. Und: Wenn es sich bei Ihrem Darlehen um einen Bausparkredit handelt, kann dieser sogar jederzeit getilgt oder umgeschuldet werden.

Sonderkündigungsrecht: Wurde ein Baudarlehen mit einer Laufzeit von mehr als zehn Jahren abgeschlossen, kann dieses zehn Jahre nach Auszahlung des Kredits gekündigt werden.

Mein Rat: Lassen Sie sich möglichst bald unabhängig beraten, am besten bei einem kompetenten Baufinanzierungsexperten. Für die erste Orientierung können Sie zum Beispiel auch kostenlose Online-Rechner nutzen.

Sie haben zudem nach den Kosten gefragt. Bei einem Wechsel der Bank müssen Sie tatsächlich für die Umschreibung der Grundschuld im Grundbuch mit gewissen Kosten für den Notar rechnen. Sie sind aber gering und bewegen sich im Bereich weniger Hundert Euro. Die Einsparpotenziale liegen in sehr vielen Fällen bei mehreren Tausend Euro, sodass die Kosten demgegenüber vernachlässigbar sind. Übrigens auch der Zeitaufwand – die meisten Formalien regeln die Banken ganz unproblematisch untereinander. Deshalb: Nutzen Sie die Sparpotenziale bei Ihrer Anschlussfinanzierung, es wird sich lohnen!

Leserfrage: Ich muss bald umschulden. Ein Teil meines Darlehens habe ich vor zehn Jahren mit zwei Riester-Bausparverträgen finanziert. Jetzt möchte ich das Guthaben entnehmen, um das Bankdarlehen zu tilgen. Macht es Sinn, das Darlehen förderunschädlich zu entnehmen oder kann dies später zu unkalkulierbaren Zahlungen während meiner Rente führen? Auch ist der Aufwand an Bürokratie zur förderunschädlichen Entnahme beträchtlich.

Mathias Breitkopf: Tatsächlich gibt es beim Wohnriester einen gewissen bürokratischen Aufwand. Und grundsätzlich stehen für die nachgelagerte Besteuerung zwei Möglichkeiten zur Verfügung, und zwar die einmalige oder die jährliche Besteuerung. Bei der Einmalbesteuerung müssen nur 70 Prozent des Wohnförderkontos versteuert werden. Da ich Ihren Riestervertrag nicht kenne, ist mir eine pauschale Antwort nicht möglich. Um hier die beste Möglichkeit zu finden, empfehle ich Ihnen, mit dem Anbieter des Riester-Vertrages zu sprechen und sich bei der Zentralen Zulagenstelle für Altersvermögen (ZfA) zu informieren. Sie sollten sich auch von Ihrem Steuerberater über die Auswirkung der Versteuerung in Ihrem Fall beraten lassen.

Lesen Sie mehr:

Teil 1: So viel Eigenkapital ist nötig

Mathias Breitkopfcoremedia:///cap/blob/content/86511962#data ist Leiter Privatkundengeschäft bei Interhyp und für mehrere Niederlassungen zuständig. Der ausgewiesene Finanzierungsexperte beantwortet die Fragen der t-online.de-Leser. (Foto: Interhyp/Annette Hornischer)

ShoppingAnzeigen

Themen

Finanzen A bis Z

Alle Aktien der Indizes

ETFs

Indizes Europa

Indizes USA & Asien

Top Aktien