Wir sind t-online

Mehr als 150 Journalistinnen und Journalisten berichten rund um die Uhr für Sie über das Geschehen in Deutschland und der Welt.

Zum journalistischen Leitbild von t-online.Zuletzt vor 30 Jahren geschehen Das ändert sich bei Versicherungen

2025 steigt erstmals seit Jahrzehnten ein wichtiger Zins für Versicherte. Wir erklären, welche Folgen das für Neu- und Bestandskunden hat.

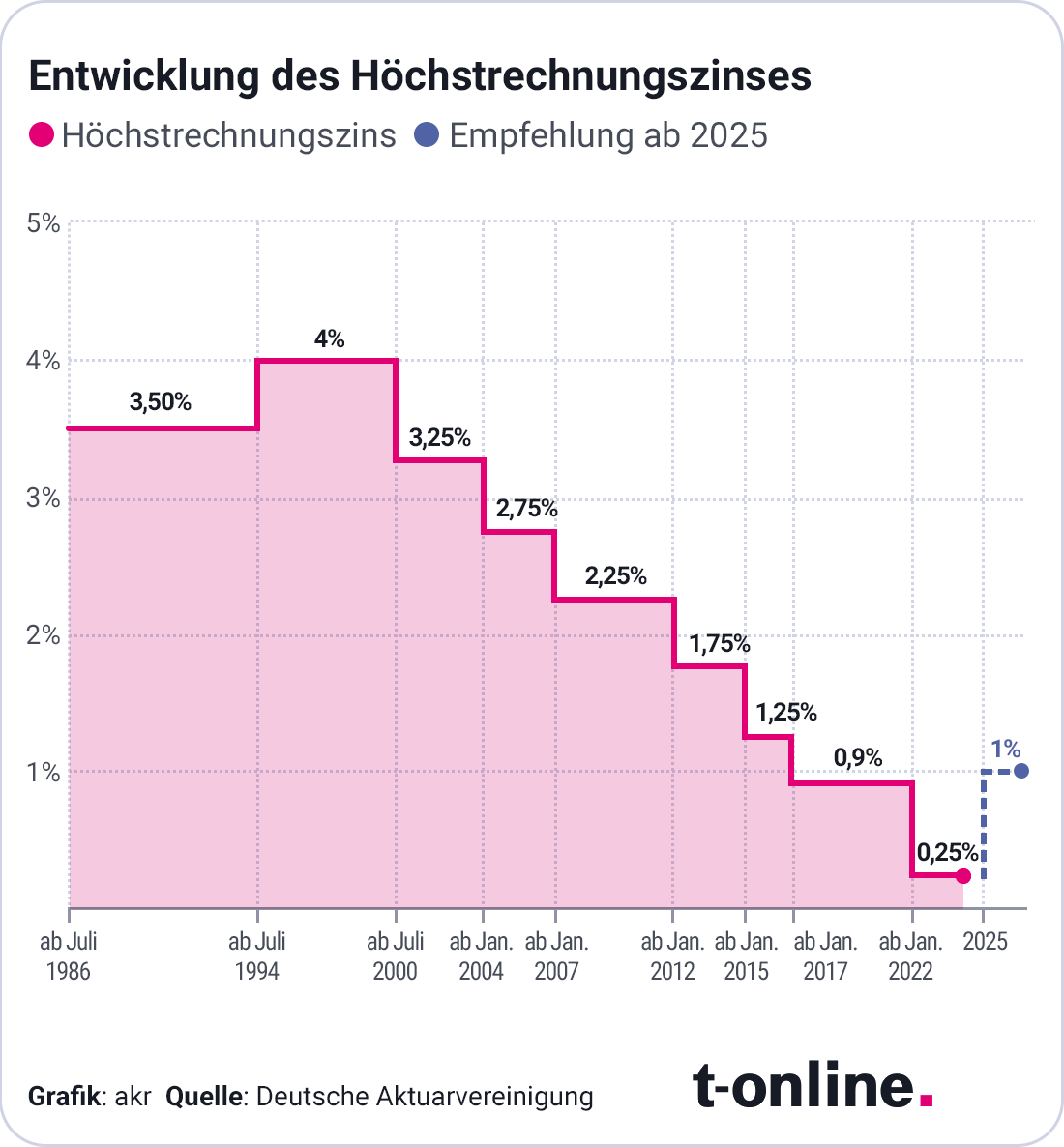

Es ist eine Entwicklung, die es seit mehr als 30 Jahren nicht mehr gegeben hat: Zum 1. Januar 2025 ist der sogenannte Höchstrechnungszins von 0,25 Prozent auf 1,0 Prozent gestiegen. Zuletzt wurde der Wert 1994 angehoben, damals von 3,5 auf 4 Prozent. Seitdem ist er stetig gefallen – bis jetzt. Doch was bedeutet das eigentlich?

Was ist der Höchstrechnungszins?

Der Höchstrechnungszins ist eine Obergrenze für den maximal zulässigen Rechnungszins, den Lebensversicherer, Pensionskassen, Pensionsfonds und Unfallversicherungen bei der Berechnung ihrer Rückstellungen nutzen dürfen. Er ist nicht dasselbe wie der Garantiezins, den Versicherer ihren Kunden gewähren.

- Lesen Sie auch: So funktioniert eine Lebensversicherung

Warum steigt der Höchstrechnungszins?

Die Anhebung geht auf einen Vorschlag der Deutschen Aktuarvereinigung (DAV) zurück, beschlossen wurde sie dann im Mai 2024 vom Bundesfinanzministerium. Hintergrund waren vor allem die Zinserhöhungen der Zentralbanken seit 2021, die sich auch auf Sparzinsen und den Anleihemarkt ausgewirkt haben.

Der Anleihemarkt ist der Handelsplatz für Schuldverschreibungen, bei denen Investoren Geld an Unternehmen oder Staaten verleihen und im Gegenzug Zinsen erhalten. Kauft eine Versicherung also beispielsweise eine Staatsanleihe, zahlt der Staat ihr dafür Zinsen.

Der DAV geht davon aus, dass sich die Zinsen zumindest mittelfristig auf einem höheren Niveau halten – etwa aufgrund des demografischen Wandels, der Abschottungstendenzen in vielen Ländern und der Zunahme von Schocks wie Kriegen, der Energiekrise und der Corona-Pandemie.

Was bedeutet ein höherer Rechnungszins für Versicherte?

Ein steigender Höchstrechnungszins ist eine gute Nachricht für Versicherte, da sie mit höheren Erträgen rechnen können. Das gilt für Verbraucher, die neue Verträge mit Garantien abschließen, aber auch für Bestandskunden, da das gestiegene Zinsniveau möglicherweise zu einer höheren Überschussbeteiligung führt.

Die Überschussbeteiligung ist der Anteil an den erwirtschafteten Überschüssen des Versicherers, den dieser zusätzlich zur garantierten Leistung an die Versicherten auszahlt. Sie entsteht, wenn die Versicherung wirtschaftlich besser abschneidet als ursprünglich kalkuliert, beispielsweise durch höhere Kapitalerträge oder niedrigere Kosten.

Auch wenn Sie eine private Rentenversicherung abgeschlossen haben, können Sie profitieren. Nämlich dann, wenn Ihr Vertrag flexible Rentenfaktoren beinhaltet. Denn diese können ebenfalls steigen. Flexible Rentenfaktoren legen fest, wie hoch Ihre monatliche Rente pro angespartem Kapitalbetrag bei Vertragsbeginn ist, können sich aber während der Vertragslaufzeit ändern.

Die auf Versicherungen spezialisierte Ratingagentur Assekurata geht davon aus, dass sich die laufende Verzinsung für Lebensversicherungen und private Rentenversicherungen in diesem Jahr auf durchschnittlich 2,65 Prozent erhöhen wird. 2024 belief sie sich im Neugeschäft auf durchschnittlich 2,46 Prozent.

Zusätzlich wirken sich steigende Rechnungszinsen auch positiv auf die Prämien von Risikolebens- und Berufsunfähigkeitsversicherungen aus. Die Kosten für diese Policen dürften sinken. Lesen Sie hier, wann sich eine Risikolebensversicherung lohnt. Und hier, wann eine Berufsunfähigkeitsversicherung sinnvoll ist.

Wie reagieren die Versicherer auf die Erhöhung?

Der Gesamtverband der Versicherer (GDV) begrüßte die Entscheidung der Bundesregierung. "Die Anhebung des Höchstrechnungszinses ist eine angemessene Reaktion auf das seit 2021 stark gestiegene Zinsniveau", sagte GDV-Hauptgeschäftsführer Jörg Asmussen. Dieser Schritt werde sich "positiv auf die Gestaltung von Lebensversicherungsprodukten auswirken, wovon Verbraucherinnen und Verbraucher profitieren".

Sollte ich jetzt wieder auf Versicherungen setzen?

Das hängt von Ihrem Sicherheitsbedürfnis ab. Geht es Ihnen bei der Altersvorsorge rein um den finanziellen Ertrag, fahren Sie mit einer Geldanlage am Aktienmarkt besser als mit klassischen Lebens- oder privaten Rentenversicherungen.

- Statt Sparplan: Wie sinnvoll ist eine ETF-Rentenversicherung?

Denn selbst mit steigendem Höchstrechnungszins sind dort weiterhin deutlich höhere Renditen möglich. Eine bequeme und günstige Option für die Altersvorsorge sind dabei breit gestreute Indexfonds, kurz ETFs. Lesen Sie hier, wie Sie mit einem ETF-Sparplan ganz leicht Ihre spätere Rente erhöhen.

Verwendete Quellen

- gdv.de: "Höchstrechnungszins-Erhöhung ist eine angemessene Reaktion auf gestiegene Zinsen"

- blogs.pwc.de: "Deutsche Aktuarvereinigung veröffentlicht Papier zur Rechnungszinsanpassung 2025"

- convista.com: "Anhebung Höchstrechnungszins 2025"

- handelsblatt.com: "Altersvorsorge: Bei diesen Lebensversicherern steigen 2025 die Zinsen" (kostenpflichtig)

Quellen anzeigen

ShoppingAnzeigen

Neueste Artikel

Steuererklärung

Steuererklärung

Von Christine Holthoff

Schutz fürs Rad

Aktuelles Urteil

Ausreichender Schutz

Themen A bis Z

Ratgeber