Weil immer was passieren kann So sind Sie abgesichert, wenn mal was schief geht

Es kann ganz schnell gehen: Eben war noch alles ok und plötzlich ist durch Ihr Verschulden ein Schaden entstanden. Egal, ob Personen-, Sach- oder Vermögensschäden – das kann teuer für Sie werden. Umso wichtiger ist es, gut abgesichert zu sein, wie durch eine Privat-Haftpflichtversicherung. Warum jeder eine solche Versicherung haben sollte und wie sie Ihnen im Ernstfall helfen kann, erfahren Sie hier.

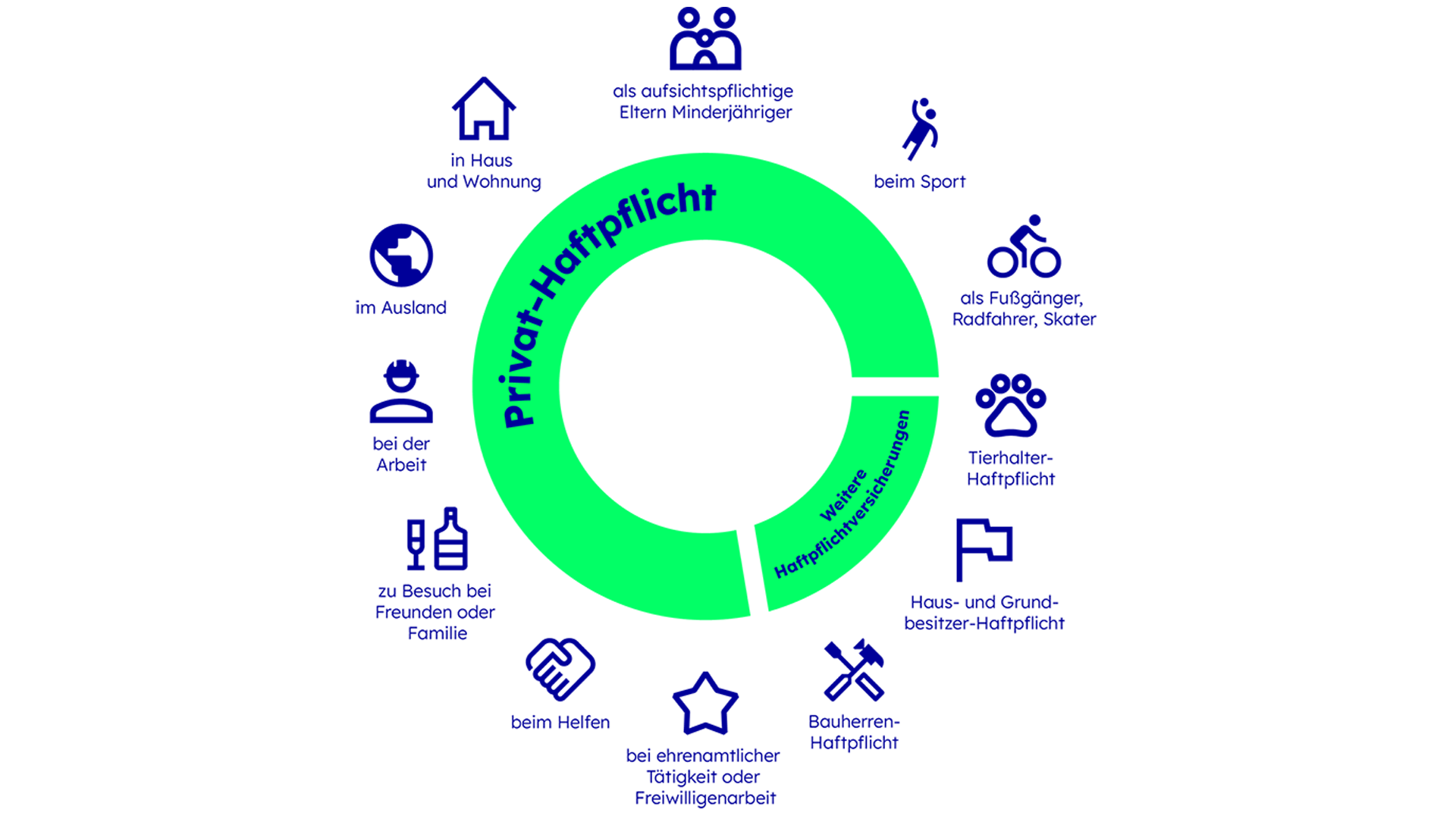

Eine Privat-Haftpflichtversicherung ist eine Versicherung, die Personen-, Sach- und Vermögensschäden abdeckt, die Sie versehentlich verursacht haben. Das kann von einem zerbrochenen Fenster bis zu ernsthaften Verletzungen Dritter reichen. In solchen Fällen kann die Privat-Haftpflicht beispielsweise die Kosten für die Reparatur oder medizinische Behandlung übernehmen oder sorgt für Ersatz von Sachen und Verdienstausfällen. Somit schützt sie Sie vor den finanziellen Folgen, wenn Dritten ein Schaden zugefügt wurde. Gleichzeitig wehrt die Versicherung unberechtigte Forderungen ab.

Für wen ist eine Privat-Haftpflicht sinnvoll?

Die Privat-Haftpflichtversicherung ist als Basisschutz für jeden wichtig und sinnvoll. Ohne eine solche Versicherung haftet man im Schadenfall mit seinem gesamten Privatvermögen. Denn jeder ist gesetzlich verpflichtet, für alle Schäden aufzukommen, die er verursacht. Das gilt für kleine und große Missgeschicke.

- Bis zu 50 Mio. € Absicherung

- Schutz vom fairsten Schadenregulierer (Focus Money 03/2025)

- Bis zu 70 % günstiger als andere Anbieter²

- 10 % Kundenbonus ⁴ und 25 % Junge-Leute-Rabatt⁶

- Bei Schaden Geld in 7 Tagen, sonst 50 € extra⁵

- 24 Stunden an 7 Tagen die Woche persönlich für euch da

Was ist in einer Privat-Haftpflicht versichert?

Damit Sie bei einem von Ihnen verursachten Schaden am Ende nicht mit Ihrem Privatvermögen haften müssen, bietet Ihnen die Privat-Haftpflicht von CosmosDirekt das nötige Auffangnetz.

Personenschäden

Wird eine Person verletzt oder im schlimmsten Fall sogar getötet, handelt es sich um einen Personenschaden.

Ein Schadenbeispiel: Sie fahren mit Ihrem Fahrrad auf dem Gehweg und stoßen beim Abbiegen mit einem Fußgänger zusammen. Dieser verletzt sich beim Zusammenstoß und muss am Arm operiert werden. Die Kosten belaufen sich auf 6.500 Euro. CosmosDirekt übernimmt die kompletten Behandlungskosten des Fußgängers.

Sachschäden

Wenn eine Sache beschädigt oder zerstört wird, spricht man von einem Sachschaden.

Ein Schadenbeispiel: Sie besuchen Ihre Freundin. Als Sie gerade Ihre Lieblingsserie schauen, kippen Sie versehentlich Ihr Rotweinglas über ihren Laptop. Der Computer ist nicht mehr zu gebrauchen. Der Schaden beträgt 950 Euro. CosmosDirekt erstattet die Kosten für die Reparatur des Notebooks oder kommt für die Kosten eines Ersatzgerätes auf.

Vermögensschäden

Hierbei handelt es sich um einen finanziellen Schaden, wie z. B. den Verdienstausfall, wenn der Geschädigte nicht mehr arbeiten gehen kann.

Ein Schadenbeispiel: Sie sind mit dem Fahrrad auf dem Weg zur Arbeit und verursachen dabei versehentlich einen Autounfall. Der Fahrer verletzt sich und verpasst einen wichtigen Kundentermin. Dadurch geht ihm ein wichtiger Deal durch die Lappen, wodurch er einen erheblichen Verdienstausfall erleidet. Die Kosten belaufen sich auf 10.000 Euro. CosmosDirekt übernimmt die Kosten für den Verdienstausfall des Autofahrers.

Sie haben schon viel Gutes von CosmosDirekt gehört oder sind bereits zufriedener Kunde? Dann sorgen Sie jetzt mit Ihrer Empfehlung dafür, dass Ihre Liebsten gut abgesichert sind.

Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit CosmosDirekt, Halbergstraße 50-60, 66121 Saarbrücken, erstellt.

* Unter www.cosmosdirekt.de/empfehlen finden Sie nähere Informationen und die Teilnahmebedingungen.

¹ Single-Tarif, Eintrittsalter 28 Jahre, Basis-Schutz mit 250 Euro Selbstbeteiligung, monatlicher finanzieller Aufwand bei jährlicher Zahlungsweise.

² Mögliche Ersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern: Jahresbeitrag für eine Privat-Haftpflicht mit mindestens 5 Mio. Euro Versicherungssumme.

Die Tarife können sich in weiteren einzelnen Leistungsmerkmalen unterscheiden.

Beispielfall: Eintrittsalter 28 Jahre, Single-Tarif, pauschale Deckungssumme: CosmosDirekt, Münchener Verein, Ergo und Gothaer 10 Mio., Europa 5 Mio., jeweils ohne Selbstbeteiligung, Versicherungsbeginn: 01.05.2024, Zahlweise jährlich, Laufzeit 1 Jahr. Quelle der Daten: Angebot der Anbieter sowie Vergleichsrechner Morgen & Morgen, Stand: April 2024.

⁴ Sie erhalten 10 % Kundenbonus, wenn Sie oder eine in Ihrem Haushalt lebende Person bereits eine Kfz-Versicherung (für Pkw oder Motorrad), eine Lebensversicherung, Unfall-, Haftpflicht-, Hausrat- oder Wohngebäudeversicherung bei CosmosDirekt hat. Zur Lebensversicherung zählen auch Berufsunfähigkeits- und Rentenversicherungsverträge (inklusive Flexible Vorsorge) sowie Tagesgeld Plus.

⁵ Die Zeit läuft, sobald CosmosDirekt alle für die Bearbeitung notwendigen Informationen vorliegen.

⁶ Der Rabatt gilt im Single-Tarif bis zum 30. Lebensjahr.